[點晴模切ERP]輔料管理:BOM里該不該發料?這篇文章提供硬解方案!

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 工程管理 』

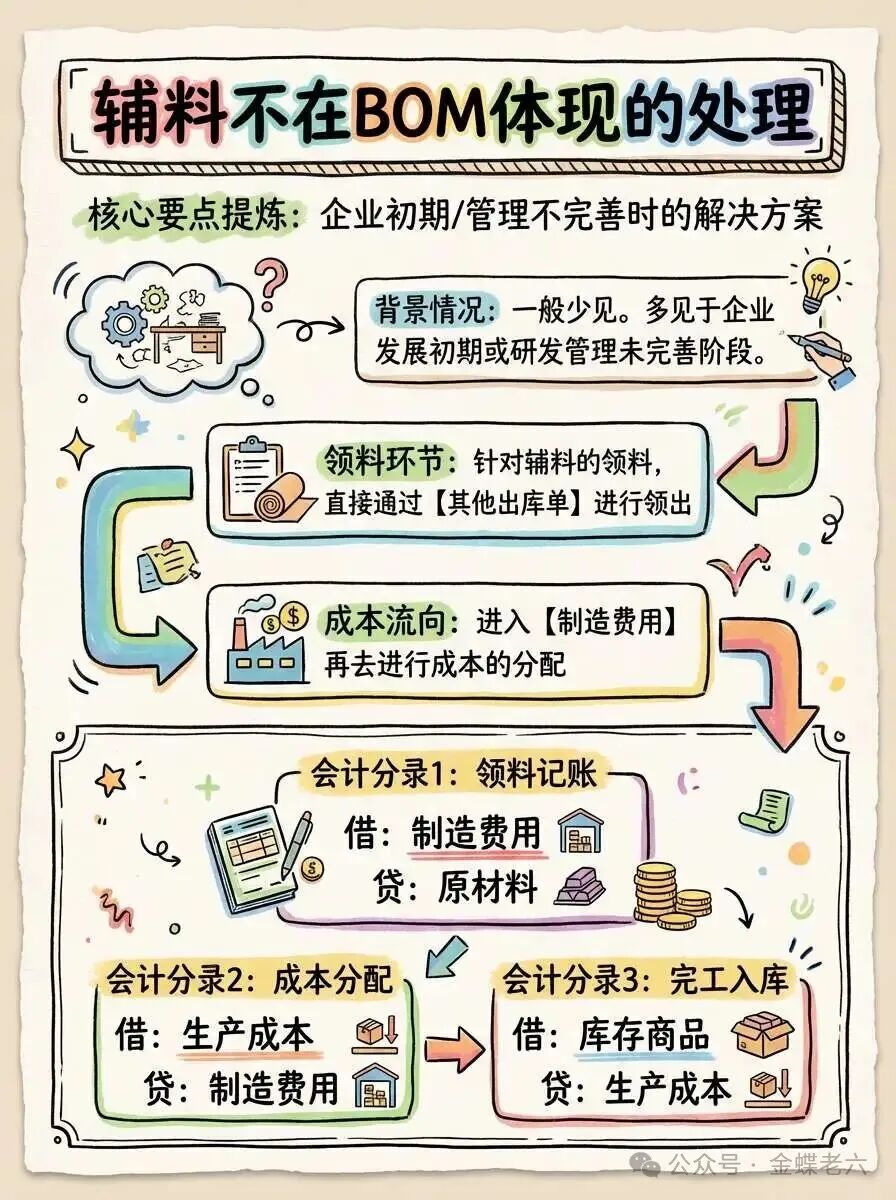

大家好,我是涂鵬飛,一名金蝶ERP高級實施顧問,精通企業信息化全流程全業務建設! 今天我們來聊一個幾乎所有項目都會碰到的生產發料管理問題,就是針對低值易耗品的生產輔料管理(比如包材、螺絲、海綿、扎帶等等),如何進行領料、發料、BOM維護等等。 低值易耗品的生產輔料,是指在企業生產過程中,為保障產品制造、設備運行或生產環境維護而消耗的,單位價值較低、使用周期較短、不構成產品主要實體的輔助性物料。這類物料通常在生產中重復使用,但易損耗、需頻繁補充,屬于流動資產范疇。 文章中所指的這部分物料有以下幾個特征,低價值、數量難管理、通用等。 一:如果這部分物料壓根不在BOM體現如果輔料「文章就使用這個名稱」不在BOM體現,這種情況一般比較少,一般處于企業發展初期,或者研發管理還沒有完善的情況會有。 針對這類情況,針對輔料的領料直接通過其他出庫單進行領出,然后進入制造費用再去進行成本的分配即可。 借:制造費用 借:生產成本 借:庫存商品

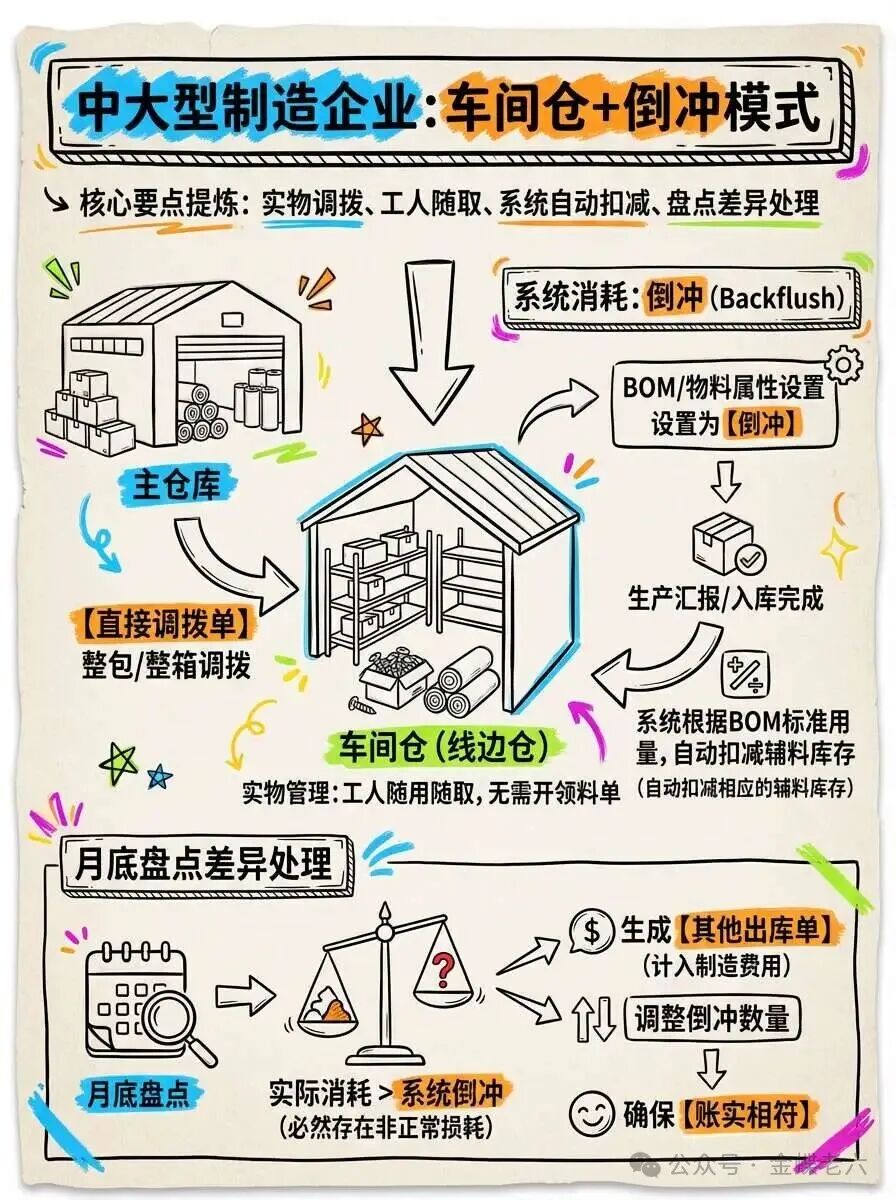

二:如果這部分物料在BOM中有體現一般有研發管理支撐的企業,在進行整體研發設計的時候,針對標準BOM(物料清單)的結構,通常會將這些輔料以準確的單耗(或包含損耗率的用量)列入BOM中。 這樣做的好處顯而易見:標準成本更準確,BOM結構更完整。 但在實際執行層面,如果不區分管控模式,直接按BOM跑MRP(物料需求計劃)并生成輔料領料單,現場倉庫管理員和車間統計員絕對會瘋掉的。舉例:難道領1000個螺絲還要一個個去數嗎? 針對這種情況,在金蝶ERP實施中,我們通常推薦以下兩種處理方案。 A:調撥+倒沖管理(最推薦)輔料在BOM中體現,并且會進行車間的一個實際發料,而且輔料不容易進行管理。 這是中大型制造企業最常用的模式。我們不在生產工單下達時直接觸發領料,而是建立“車間倉”(或稱線邊倉)的概念。 實物管理: 倉庫將整包、整箱的輔料(如一箱螺絲、一卷包材),通過【直接調撥單】調撥到“車間倉”。 車間工人隨用隨取,無需每次生產都開領料單。 系統消耗(倒沖): 在BOM或物料屬性中,將該類物料設置為“倒沖”(Backflush)。 當生產匯報(或入庫)完成時,系統根據BOM設定的標準用量,自動從“車間倉”扣減相應的輔料庫存。 盤點差異處理: 由于輔料必然存在非正常損耗,系統倒沖扣減的數量往往少于實際消耗。 月底對“車間倉”進行盤點,將差異部分生成【其他出庫單】(計入制造費用)或調整倒沖數量,確保賬實相符。

B:設置輔料不發料,并且通過其他出庫單進行處理有些企業會針對輔料設置BOM,但是實際管理并不直接發料,而且通過其他出庫單進行領用,但是會通過MRP去計算BOM中輔料的使用去下計劃,可以針對輔料設置不發料,但是通過其他出庫單進行領料,后面再進行一個輔料的成本歸集和分配。 以上屬于典型的“計劃與執行分離”模式。這在很多半離散、半流程的制造企業里特別常見。 BOM中有體現,MRP運算需求,但現場不按單領料。 BOM設置:輔料在BOM中必須維護準確的單耗(包含合理的損耗率)。這是為了滿足MRP計算采購需求的前提。 發料控制:針對這一塊的輔料不發料的物料在物料層次直接設置不發料控制。

實物管理:倉庫不依據工單發料,而是依據車間的“請購需求”或“領料申請”,整包裝地將輔料通過【其他出庫單】發放給特定的生產部門(成本中心)。 成本歸集:通過其他出庫單領用時,直接將成本記入制造費用,月末再分攤。

總結作為金蝶實施顧問,我們建議企業根據自身管理成熟度進行選擇。如果輔料價值真的很低,用方案一或者方案二中的B沒問題;如果輔料價值較高或追求精細化成本,強烈建議上“線邊倉倒沖”!使用方案二中的A。 閱讀原文:原文鏈接 點晴模切ERP更多信息:https://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2026/2/4 15:33:18 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886