[點晴模切ERP]財務成本分析-料工費的歸集方法

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

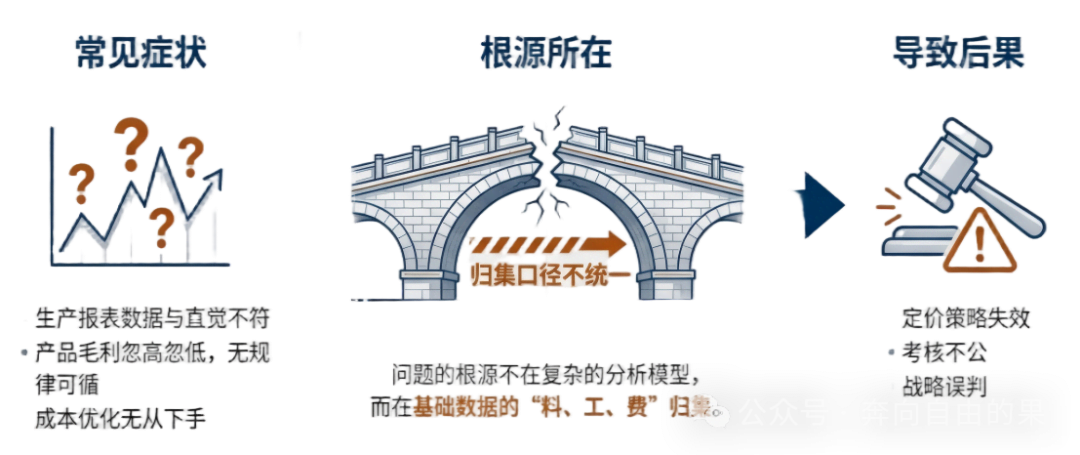

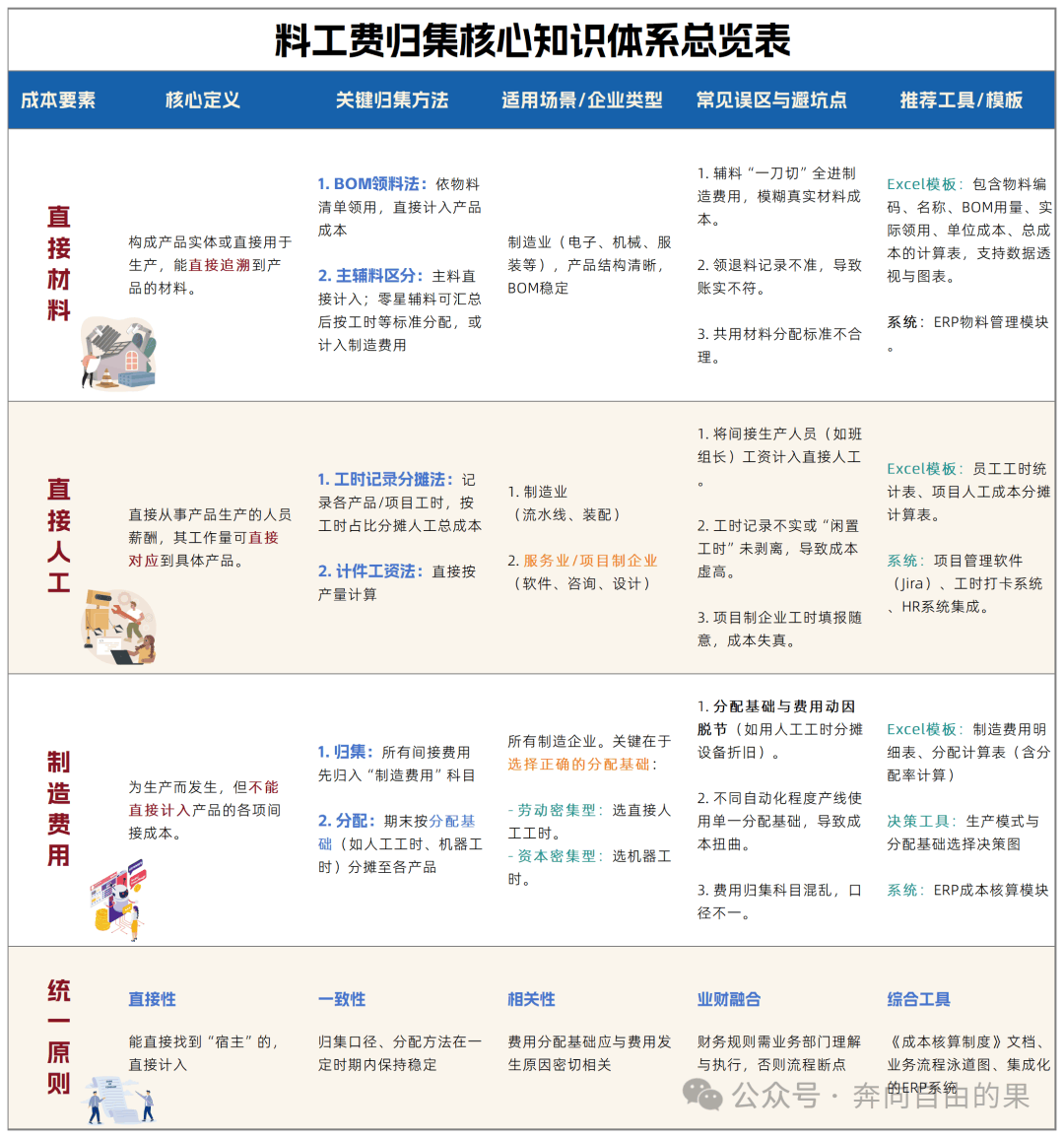

有的時候你是否經常會覺得你們公司的成本數據就像一團迷霧,生產報表中的數字似乎總是和實際感覺對不上,分析產品毛利率的時候忽高忽低,總是找不到穩定的規律,并且想要優化成本的時候卻不知道該怎么下手。這些問題的一些根源往往不在于復雜的分析模型,而是在于最基礎的一環,就是料、工、費的歸集。我們許多企業的成本分析,就像建立在流沙上的一座城堡,正是因為料工費的歸集口徑非常混亂,并且歸屬不清,核算也不準。  所以今天我們就來徹底拆解這一個基礎卻至關重要的環節。 要做好料工費的歸集,這無疑在精準成本分析中是最堅實的一步,它直接決定了你的成本數據到底靠不靠譜,能否支撐起后續的定價、降本、考核等一系列關鍵決策。 一、認知基石:料、工、費究竟是什么?我們接下來說一下,料工費究竟是什么?在深入這個方法之前,我們需要統一一個認知,在制造業成本核算的語境下,料工費是有明確指向的。 首先是直接材料,這指的就是構成產品實體最主要或者直接用于產品生產,并且能夠直接追溯到特定產品的材料。 比如說一家公司生產智能控制器中的一些芯片或電路板等等。 其次直接人工指的就是直接參與產品生產的一線工人的薪酬,他們的工作量或時間能夠直接對應到具體產品的生產上。我們比如說在生產線組裝控制器的那一些工人的工資。 最后制造費用,它就是一個大籮筐,指的就是生產產品時所發生的,但又不能或不便于直接計入某產品的各項間接成本。比如說生產車間的水電費、設備折舊、車間管理人員工資、生產用房的租金等等。 上面三者的歸集,其核心原則是統一口徑,你們公司必須要建立一套清晰的規則,什么樣的材料算是直接用了,又是什么樣的工時能夠計入直接生產? 或者說哪些費用屬于制造費用的范疇之一,那口徑統一了,數據才具有可比性以及連續性,否則所有的分析都將是空中樓閣。 二、核心攻堅:直接材料的歸集方法直接材料成本通常是產品成本的大頭,它的歸集直接決定了產品成本基數的準確性。 核心要解決的是“用了多少、價值幾何”的問題。 這聽起來簡單,但在實踐中,尤其是當產品用料復雜時,區分“主料”與“輔料”就成了第一個關卡。

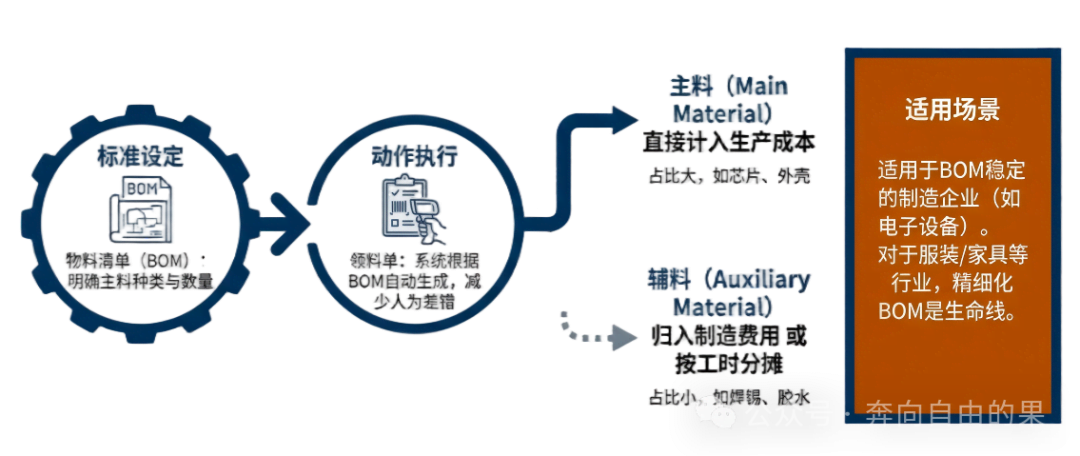

適用場景:這種方法尤其適用于產品結構清晰、BOM穩定的制造企業,如游牧科技這類電子設備制造商。對于服裝、家具等材料成本占比高且多樣的行業,精細化BOM管理更是成本控制的生命線。 三、核心攻堅:直接人工的歸集方法與有形的材料不同,人工成本是“時間”的貨幣化。它的歸集難點在于如何將抽象的勞動時間精準地綁定到具體產品上。 核心要解決的是“誰、干了多久、對應哪個產品”的問題。 在傳統制造業,通過計件或工單報工相對容易。但在現代服務業或項目制企業(如軟件公司、設計院),挑戰就大了。

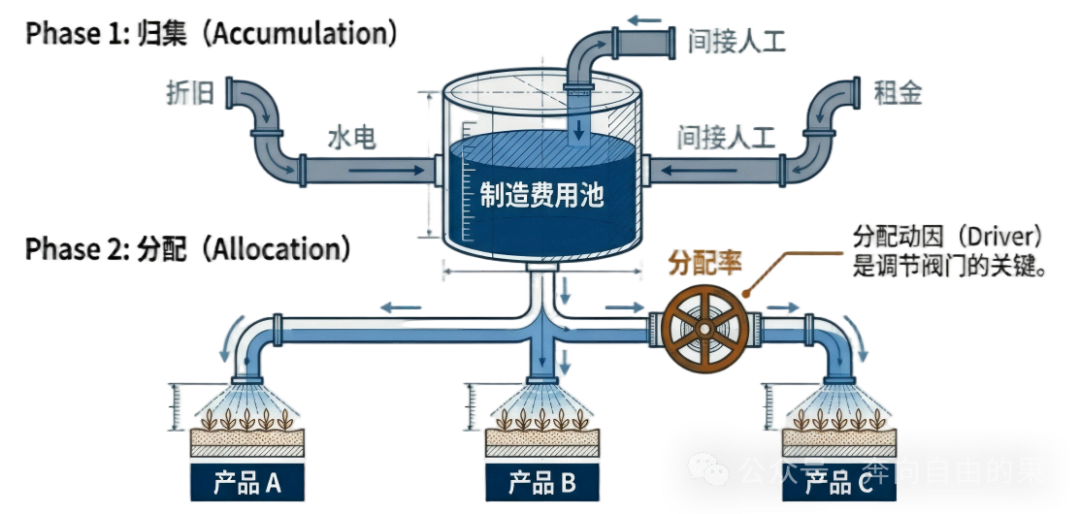

適用場景:對于果子科技這樣的軟件開發公司,直接人工幾乎是最大的成本項。采用項目工時制進行歸集是必須的。而對于勞動密集型的裝配工廠,可能更依賴產線直接計件或標準工時法。 常見誤區提醒:切莫將車間主任、生產計劃員等間接生產人員的工資誤計入直接人工,他們的薪酬屬于制造費用。同時,要確保工時記錄的嚴肅性與真實性,避免隨意填報導致成本扭曲。 四、核心攻堅:制造費用的歸集方法制造費用是成本中最具“彈性”的部分,歸集不易,分配更難。它的歸集原則與直接料工恰好相反:先集中,再分配。 核心要解決的是“公共成本如何公平合理地分攤”的問題。 你不能把整個車間的電費全部算在當天偶然生產的某一批產品頭上。

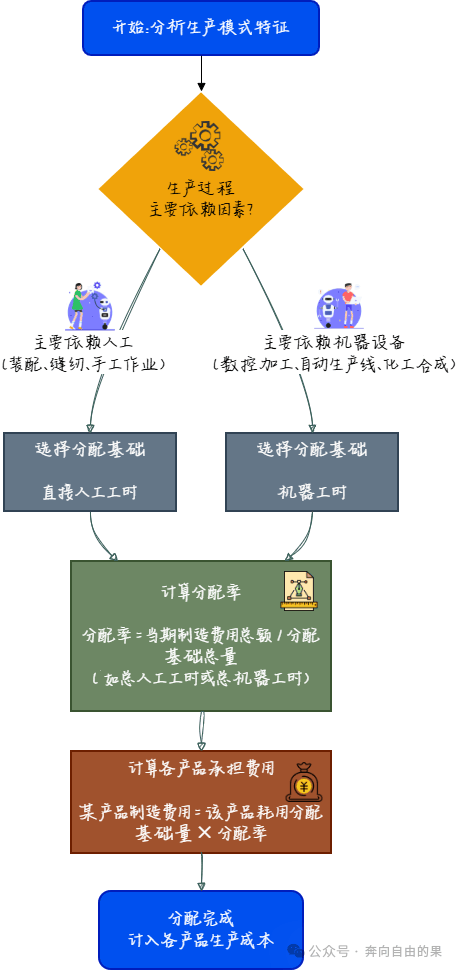

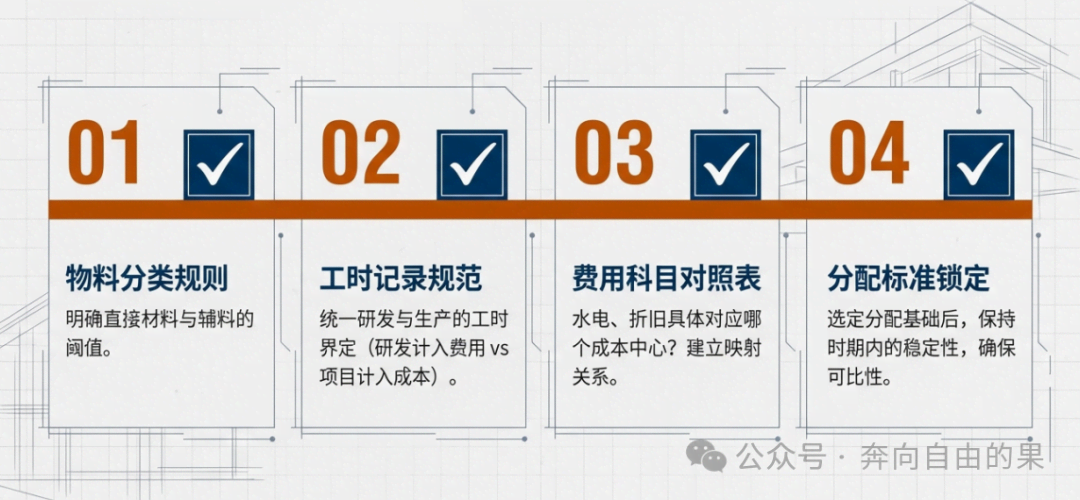

選擇決策的關鍵:你的企業是更依賴“人”還是更依賴“機器”?這直接決定了分配基礎的選擇。下圖可幫助你快速決策: 制造費用分配基礎選擇決策邏輯  痛點提示:如果企業同時存在高度自動化和純手工作業的不同產線,使用單一的分配基礎(如全廠統一用人工工時)會導致成本嚴重失真。自動化產品分擔了過少設備成本,而手工產品負擔過重。此時應考慮分車間或分作業中心進行費用歸集與分配。 五、從規范到實踐:統一你的歸集口徑理論清晰了,落地則需要一套成文的規范。建議你主導或推動財務部制定一份《成本核算細則》,明確以下幾點: |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886

?

?